固定資産税 ・ 都市計画税の概要、外国人の納税について

物件を保有している際にかかる税金に、固定資産税と都市計画税があります。

個人、法人を問わず、毎年1月1日時点の不動産の所有者に課税されるもので、納税通知書が送付されます。それぞれどのような税金でどのくらいかかるのか概要を解説します。

また、ここでは外国人など、海外居住者の固定資産税、都市計画税の納税についてもご案内させていただきます。

固定資産税とは?

土地、家屋、償却資産などの固定資産の価格をもとに算定される税金

課税対象: |

すべての土地と家屋 |

|---|---|

納税義務者: |

毎年1月1日現在の土地、家屋及び償却資産の所有者 |

徴収者: |

市町村(東京23区内においては特例で東京都が課税) |

税率: |

固定資産税評価額の1.4% |

都市計画税とは?

都市計画事業または土地区画整理事業に要する費用に当てるために目的税として課税される税金

課税対象: |

都市計画法による市街化区域内に所在する土地と建物 |

|---|---|

納税義務者: |

毎年1月1日現在の土地、家屋及び償却資産の所有者 |

徴収者: |

市町村(東京23区内においては特例で東京都が課税) |

税率: |

固定資産税評価額の0.3% (上限) *2022年の場合 東京23区:0.3%、府中市・多摩市:0.2% 実際に適用される税率は市町村ごとに異なります。 |

毎年1月1日時点の所有者が1年分の納税義務者

固定資産税、都市計画税ともに、年の途中で所有者が変わる売買取引があった場合でも、1年分の納税義務者はその年の1月1日時点の所有者です。一般的な不動産取引では、売主と買主のそれぞれの負担額を日割りで按分して精算します。

固定資産税、都市計画税の軽減措置

住宅用地と新築住宅の建物に対しては、軽減の特例が設けられています。

住宅用地の場合

| 小規模住宅用地:1住戸あたり200平米以下の部分 | |

|---|---|

| 固定資産税 | 固定資産税評価額 × 6分の1 |

| 都市計画税 | 固定資産税評価額 × 3分の1 |

一般住宅用地:住宅用地で200平米を超え、家屋の床面積の10倍までの部分 |

|

| 固定資産税 | 固定資産税評価額 × 3分の1 |

| 都市計画税 | 固定資産税評価額 × 3分の2 |

新築住宅の場合

2022年3月31日までに建てられた下記要件を満たす新築の住宅の場合、120平米(課税床面積)までの居住部分について一定期間税額が2分の1に軽減されます。

- ● マンションなど、3階建て以上の耐火・準耐火建築物 → 5年度分

- ● 上記以外の住宅 → 3年度分

- ● 専用住宅・店舗併用住宅(店舗併用住宅の場合、居住用部分が1/2以上)

- ● 居住部分の課税床面積が一戸につき50平米以上280平米以下であること

減額の対象になる範囲は居住部分のみ。

居住部分が120平米を超える場合は、120平米に相当する部分が減額対象になります。

その他、下記に関しても一定の要件を満たした場合固定資産税の軽減、減免措置があります。

- ● 認定長期優良住宅の建物

- ● 耐震改修を施した家屋を新築した場合

- ● 耐震化のための改修を行った場合

- ● バリアフリー改修工事を行った場合

- ● 省エネ改修工事を行った場合

納税方法

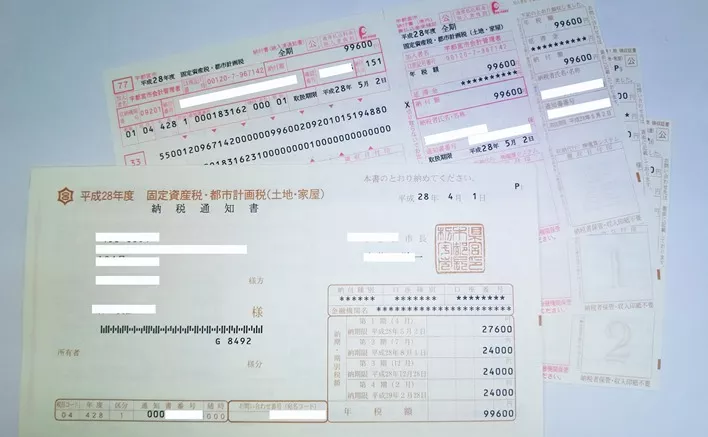

市町村(東京23区の場合は東京都)から納税通知書が送られてきます。

納税時期は通常年4回に分けられており、4期それぞれ支払うか、初回に1年分を一括で支払うか選択します。

納税時期は市町村によって異なりますが、東京都の場合、2022年の支払期日は下記の通りでした。

- 第1期 2022年6月30日まで

- 第2期 2022年9月30日まで

- 第3期 2022年12月27日まで

- 第4期 2023年2月28日まで

納付期限に遅れると延滞金が発生します。

支払い方法は、自治体によって異なりますが、通常納税通知書を元に、納税通知書に記載されている銀行、郵便局などの金融機関、またはコンビニエンスストアなどで支払います。

外国人など、海外居住者の場合

固定資産税、都市計画税は、所有者の居住形態にかかわらず、課税されます。

海外に住んでいる外国人も国内居住者と同様に納税する義務があります。

自身で納税を行うことができない場合、予め、国内に住所を有する代理人に、納税を依頼する必要があります。代理で納税を行う人を納税管理人と言い、納税管理人を定めたときは、不動産の所在地を所轄する税務署に、「納税管理人届出書」を提出します。

書式 > https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/shinkoku/pdf/h28/08.pdf

この届出書が提出された場合、固定資産税・都市計画税の納税通知書は、納税管理人宛に郵送されます。

日本国内に投資目的で不動産を購入した外国人で、ご自身は海外に居住している場合、日本国内の英語対応の会計事務所や税理士法人などに納税管理人を委託する場合が多く見られます。

この場合、固定資産税・都市計画税等の納税だけでなく、保有する不動産からの家賃収入の確定申告も合わせて一括で納税管理代行できます。

詳しくは、東京都主税局 http://www.tax.metro.tokyo.jp/shisan/kotei_tosi.htmlのサイトでご確認下さい。

東京都主税局 英語サイト http://www.tax.metro.tokyo.jp/english/type_tax.html

英語対応の会計事務所、税理士法人一覧

Accounting in Tokyo: Bilingual Accounting & Consulting Firms