土地を購入して一戸建てを建てる - 土地の購入費・家の建築費と住宅ローン

土地を購入して、家を建てる場合、まずは土地の代金の支払いが必要になります。そして、建物の建築費は、契約から完成、引渡しまでの間に複数回に分けて支払うのが一般的です。通常、住宅ローンは完成済の建物を担保として融資するため、土地の代金や建物完成前の段階で発生する建築費の支払いには利用できません。ここでは、これらの費用の支払いにも対応できる融資とその特徴についてご案内いたします。

土地購入代金、建築費用に利用できる融資

土地の購入費と家の建築費両方について融資を受けたい場合、土地を購入して注文住宅を建てる際に土地代について融資が受けられる「土地先行融資」の利用を検討してみましょう。一般的に、住宅ローンは土地のみの購入には利用できませんが、家を建てることを前提に土地を購入する場合は、土地の売買契約書にあわせて、建築予定の建物のプランや建築費の見積もりを提出することで、土地の購入費用と建物の建築費用を借り入れることが可能です。また、通常の住宅ローンは既に存在する住宅を担保にして融資を行うという性質から、建物が完成するまで融資を受けることができません。住宅ローンの融資実行は建物の完成後になるため、融資実行前に支払いが必要となる工事着工金、上棟時の中間金などのまとまった費用は別に用意しなくてはなりません。これらの建築費用を融資でまかないたい場合にも「土地先行融資」を検討されると良いでしょう。

土地の代金、建築費をカバーするもう一つの選択肢として「つなぎ融資」という方法があります。「つなぎ融資」は文字通り、土地の購入代金、建築費等、建物が完成し住宅ローンの融資が開始までするまでに支払いが必要になる費用を、住宅ローンとは別に一時的に借り入れるローンです。

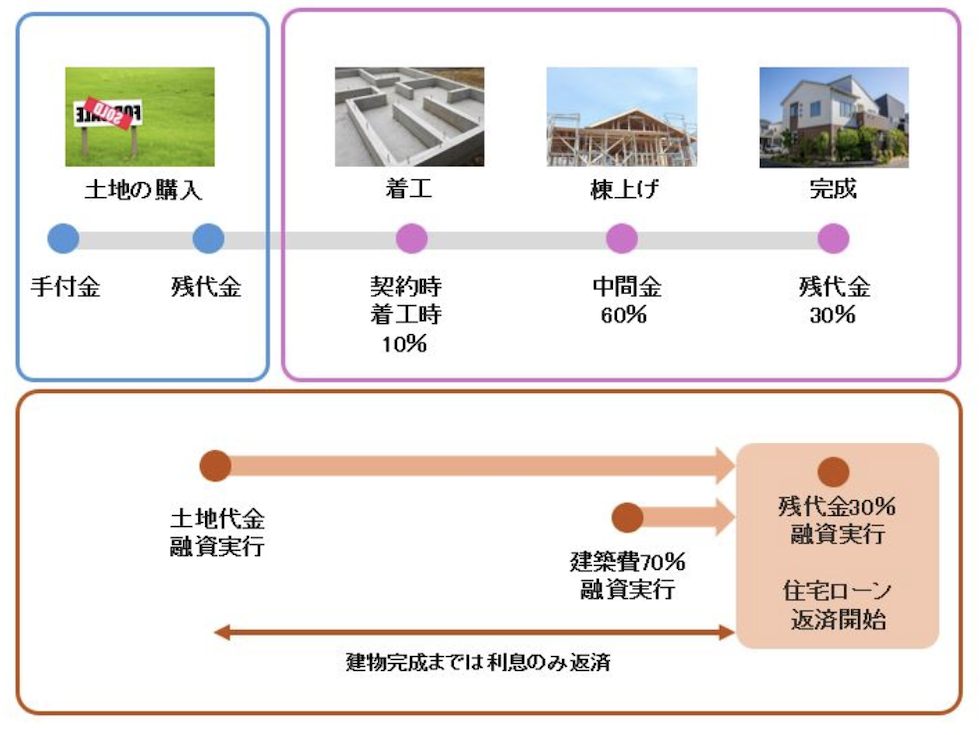

土地先行融資とは

土地先行融資は、分割融資(一つの融資について支払いタイミングを分割する契約)の一つで、土地購入代金に融資を受けたい場合におすすめです。その土地に家を建てることが融資条件になっており、土地に抵当権を設定して土地代の融資が実行されます。そのため、土地先行融資はつなぎ融資よりも金利が低いのが特徴です。土地先行融資の審査は、土地と建物について一括で審査されます。金融機関によりますが、土地購入からの流れにおいて、「土地の購入」と「建物の着工」・「上棟」「建物の完成・引き渡し」のタイミングで、複数回に分けて融資が実行されます。

まず、土地購入の契約時に土地分の融資が実行されますので、土地購入費用に充当できます。融資実行後、土地分のローンの返済が始まります。建物の建築費用についても、建物の工事請負契約、着工、上棟のタイミングで2回目、完成時に3回目のように融資が実行されますので、建築費の支払い分を融資で充当できます。建物が完成するとローンの返済が始まります。土地先行融資の場合、土地購入から建物完成までの期間は利息のみを返済し、建物完成後に元金と利息を合わせた通常の住宅ローン返済が始まるのが一般的です。

1. 土地先行融資の流れ

2. 土地先行融資のメリット・デメリット

土地先行融資のメリット

・通常の住宅ローンの金利と同じ金利で借り入れが可能です。

・一定の要件を満たせば、土地購入費用の借り入れも住宅ローン控除の対象になります。

土地先行融資のデメリット

・土地に抵当権を設定するため、土地購入前に建物の図面や建築費の見積書などの準備が必要で手続きに手間や時間がかかります。

・ローンが2本になるため、登記費用やローンの諸費用も発生します。

・土地代分の融資実行から返済が始まるため、住宅に入居する前から数か月に渡り返済が必要になります。

・取り扱っている金融機関が限られています。

3. 土地先行融資を取り扱う金融機関

契約内容は金融機関により異なりますので、融資条件や返済が始まるタイミングなど、事前に確認するようにしましょう。

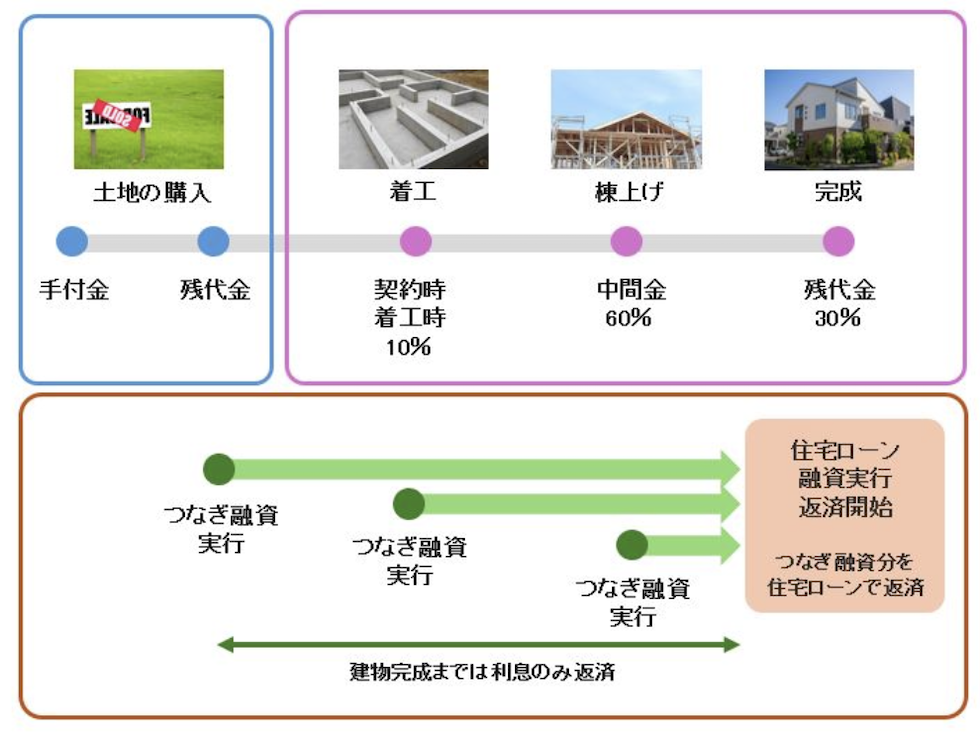

つなぎ融資とは

住宅ローンの融資実行前に必要な費用を立て替えて、「つなぎ」の役割をする融資を受けられるのが「つなぎ融資」です。土地の購入費用や、建物完成前の着工金、中間金などをつなぎ融資で支払い、建物が完成し住宅ローンの融資が実行されたら、「つなぎ融資」で借り入れた額を住宅ローンでまとめて返済し、住宅ローンの融資に一本化する流れになります。

1. つなぎ融資の流れ

2. つなぎ融資のメリット・デメリット

つなぎ融資のメリット

・抵当権を設定する必要がないので、土地先行融資ほど事前準備や手続きが複雑ではありません。

・建物が完成するまでは利息のみの支払いになるので、資金計画が立てやすいです。

つなぎ融資のデメリット

・無担保ローンになるため、金利が約2~4%と高めに設定される傾向があります。

・住宅ローンとは別の契約になるので事務手数料など諸費用がかかります。

・建物の完成までの期間が長引くと、借入期間が長くなり利息の負担が大きくなります。

・取り扱っている金融機関が限られています。

・住宅ローン控除は利用できません。

3. つなぎ融資を取り扱う金融機関

土地を購入して住宅を建てる際は、「土地の購入」「家の建築」という2つのステップがあり、資金計画が複雑になります。注文住宅の住宅ローンを柔軟に組める金融機関は限られており、契約内容、融資条件、融資実行回数、返済が始まるタイミングなど金融機関によって異なります。上記は一般的な内容になりますので、事前に各金融機関を比較検討し、自分に合った住宅ローンを選びましょう。

- 東京都心の不動産購入

- マンション、一戸建、外国人向住宅、収益、事業用物件、まで豊富な物件セレクション。英語・中国語でも物件情報を発信。