住宅のリフォームローン

近年、住宅の購入にあたり中古物件を購入して、リフォームをする方が増えています。日本では、多くの方が住宅の購入時に住宅ローンを借りますが、リフォームの費用についてもローンが借りられます。ここでは、中古物件を購入してリフォームをする場合のプロセスや資金計画の立て方、ローンの利用方法についてご案内いたします。

リフォームにかかる費用は?

一般的にリフォームとは、「キッチン、浴室、トイレ等設備の交換」や「住宅の増改築」、「住宅の修繕」のことを言います。具体的なリフォームとしては、壁紙やフローリング等床材の張替え、キッチンやユニットバスなど水回り設備の交換、雨漏りの修繕、間取り変更など多岐に渡ります。

こちらは一般的なリフォームにかかる費用と工事日数の目安になります。前もって、リフォームにかかる費用を把握しておくことで、住宅購入資金も合わせての資金計画が立てやすくなります。また、物件購入後すぐにリフォームする場合、リフォーム工事完了後に入居することになるので、およその工事にかかる日数も把握しておくと良いでしょう。

| リフォーム箇所 | 費用相場 | 工事日数 |

| キッチン | 90~150万円 | 6日~2,3週間 |

| 浴室 | 100~150万円 | 3~7日 |

| トイレ | 15~40万円 | 3~7日 |

| 洗面 | 10~40万円 | 1~4日 |

| 壁紙クロス張替え 10畳(壁面積:約45㎡) |

5~10万円 | 2~3日 |

| 床材フローリング張替え 20畳(床面積約33㎡) |

20~50万円 | 2~6日 |

リフォームの範囲や商品のグレード、工事業者等によって異なりますのであくまでも参考情報になります。

リフォーム費用をローンで借りる方法

多くの金融機関は住宅の新築、購入資金用の「住宅ローン」と、リフォーム費用専用のリフォームローンを取り扱っています。

リフォームローンは、住宅ローンとは全く異なる商品で、無担保のローンになります。そのため、購入する住宅を担保にする住宅ローンと比較して、融資額は低く、金利は高めで、返済期間も短めになっています。

「住宅ローン」「リフォームローン」の比較

| 住宅ローン | リフォームローン | |

| 資金用途 | 住宅の新築、購入資金 | リフォーム費用 |

| 担保 | 購入物件に抵当権が設定される | 不要 |

| 審査 | 審査が厳しく借り入れに2~3週間かかる | 1日~1週間程度 審査が少なく、借り入れに時間がかからない |

| 融資額 | 1億円まで、3億円までなど高め | 500~1,500万円までと低め |

| 金利 | 低金利 変動:0.5~1.0% |

金利は高め 変動:2.0~4.0% |

| 返済期間 | 最長35年 | 最長10~15年 |

| 住宅ローン控除の適用 | 有り | 無し |

「リフォーム一体型住宅ローン」がおすすめ

いくつかの金融機関では、住宅購入費用とリフォーム費用をまとめて借りられる「リフォーム一体型住宅ローン」という商品を扱っています。住宅ローンを借りる際に、リフォームの費用も含めて、まとめて借りられる商品になります。住宅ローンの扱いになるので、金利が低く、返済期間も長くなります。住宅ローンとリフォームローンをそれぞれ組むのに比べて、ローンが1本にまとまっているので返済計画が立てやすく、諸費用も軽減できます。中古住宅を購入してすぐにリフォームをする予定の方には、メリットが多いため、検討されることをお勧めします。

「リフォーム一体型住宅ローン」を取り扱う金融機関

長期固定金利なら「フラット35リノベ」、民間の金融機関でも変動金利や10年固定などの様々な商品があります。

・三井住友住宅ローン・三井住友住宅ローン(諸費用・リフォーム口)

「リフォーム一体型住宅ローン」利用の注意点

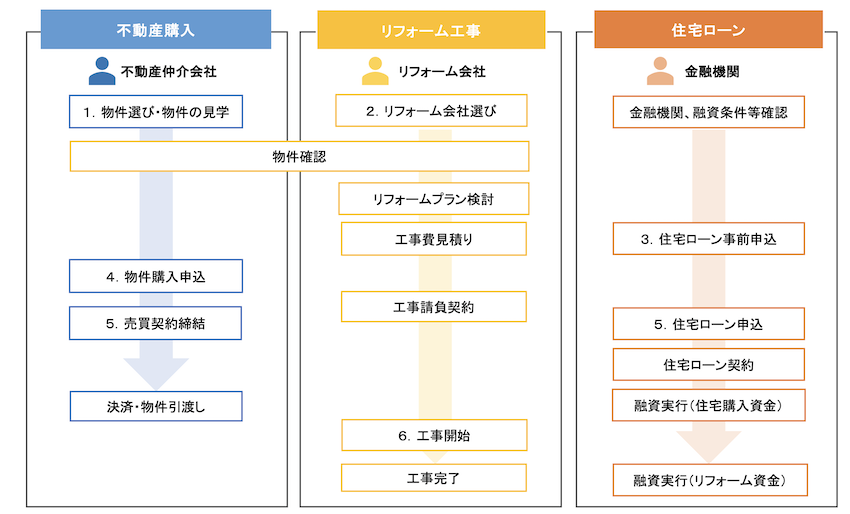

リフォーム一体型住宅ローンは、住宅ローンとリフォームローンが一つにまとまっている商品ですので、住宅ローンの申込時までに、リフォーム費用として借入したい額を見積り出ししておく必要があります。住宅ローン申込時には、金融機関に「リフォーム工事額の見積り」や「工事請負契約書」の提出が必要になります。以下に、中古物件を購入してリフォームする流れをご説明しますが、物件購入、リフォームの検討、住宅ローンの申込を同時に進めなくてはいけないので、不動産仲介会社としっかり相談し、リフォーム会社、金融機関と連携して進められるかが重要なポイントになってきます。

中古物件の購入+リフォームローンの流れ

1. 物件を選ぶ

物件を見学し、購入を検討したい物件が見つかったら、不動産仲介会社に希望のリフォームができるか気になる点を確認しましょう。

2. リフォーム会社に依頼する

不動産仲介会社によっては、ご希望に応じてリフォーム会社を紹介してくれる場合もあります。依頼したいリフォーム会社が決まっていれば、不動産仲介会社を通して、リフォーム会社の担当者が物件の確認ができるよう手配してもらいます。リフォーム会社とリフォームしたい箇所を相談し、リフォームプラン、見積りを出してもらいます。

3. 金融機関に住宅ローンを申し込む

各金融機関の住宅ローンの条件を確認し、事前申込をします。「リフォーム一体型住宅ローン」に申込む場合は、リフォーム費用を含めての融資になりますので、金融機関に「リフォーム工事額の見積り」や「工事請負契約書」の提出が必要になります。審査で通らない場合も踏まえて、複数の金融機関に申し込んでおくと安心です。金融機関により事前審査の期間が7日〜14日と異なります。

4. 物件購入の申込をする

金融機関から住宅ローンの事前承認が得られたら、不動産仲介会社を通して、購入希望物件の売主に購入の申込をし、購入価格や引渡し時期等について交渉して決めます。

5. 物件購入の契約~決済、リフォーム開始まで

売主と購入条件について合意できたら、不動産売買契約を締結します。契約締結後、住宅ローンに正式に申込をし、本審査で承認が得られた後に、不動産売買契約の決済になります。契約から決済までの期間は、売主買主間の合意内容によりますが、一般的には2週間から3か月ほどになります。

リフォームは、決済が終わり不動産の引渡しを受けたら工事に着手できるようになります。売主からの承諾があれば、決済前でもリフォーム会社と物件確認をして、より詳細なリフォームプランを打合せすることも可能です。

6. リフォーム工事開始〜完了

不動産の引渡し後、リフォーム工事を開始します。リフォーム工事が完了したら、金融機関に、所定の「工事完了報告書」を提出します。金融機関は、リフォーム会社へリフォームの融資金額を振り込みます。

工事請負契約によって、請負代金の支払時期が着工時に50%、完了時に50%などの場合もあるため、着工時には一時的に自己資金の準備が必要となる場合があるため、注意が必要です。

不動産購入、リフォーム工事、住宅ローンの進め方

「リフォーム一体型住宅ローン」の場合

中古物件を購入してリフォームをする場合の資金パターン

1.物件購入に住宅ローンを利用し、リフォームは自己資金

簡易なリフォームなどでリフォーム費用が低い場合や、ある程度自己資金がある方、親から資金援助が受けられる方などに向いています。住宅購入にはできるだけ自己資金を使わず、リフォーム費用に自己資金を回せると良いでしょう。

2.物件購入は住宅ローン、リフォームはリフォームローンを利用

住宅ローンとリフォームローンをそれぞれローンで借ります。リフォームローンの返済期間中は、住宅ローンの返済とダブルでの返済になるので、負担が重くなりますが、リフォーム費用が数十万円~数百万円で済む場合には適しています。

3.物件購入とリフォーム費用をまとめて住宅ローンを利用

「リフォーム一体型住宅ローン」のケースです。築年数の経った物件でリフォームの費用が高額になる場合、リフォームのイメージが固まっており、スピーディーにリフォームのプランが決められる場合にお勧めです。

中古物件を購入して、リフォームする場合、まずは物件選びからスタートします。理想の住まいのイメージや資金計画について、事前に不動産仲介会社に相談してみましょう。中古物件の購入には、スピーディーな対応が必要になるため、購入物件に求める条件を整理しつつ、リフォームの可能性、ローンを利用するパターンなど検討しながら、不動産仲介会社と連携して進めていくことが重要になります。

- 東京都心の不動産購入

- マンション、一戸建、外国人向住宅、収益、事業用物件、まで豊富な物件セレクション。英語・中国語でも物件情報を発信。