住宅ローン付帯の保険 「団体信用生命保険(団信)」とは?

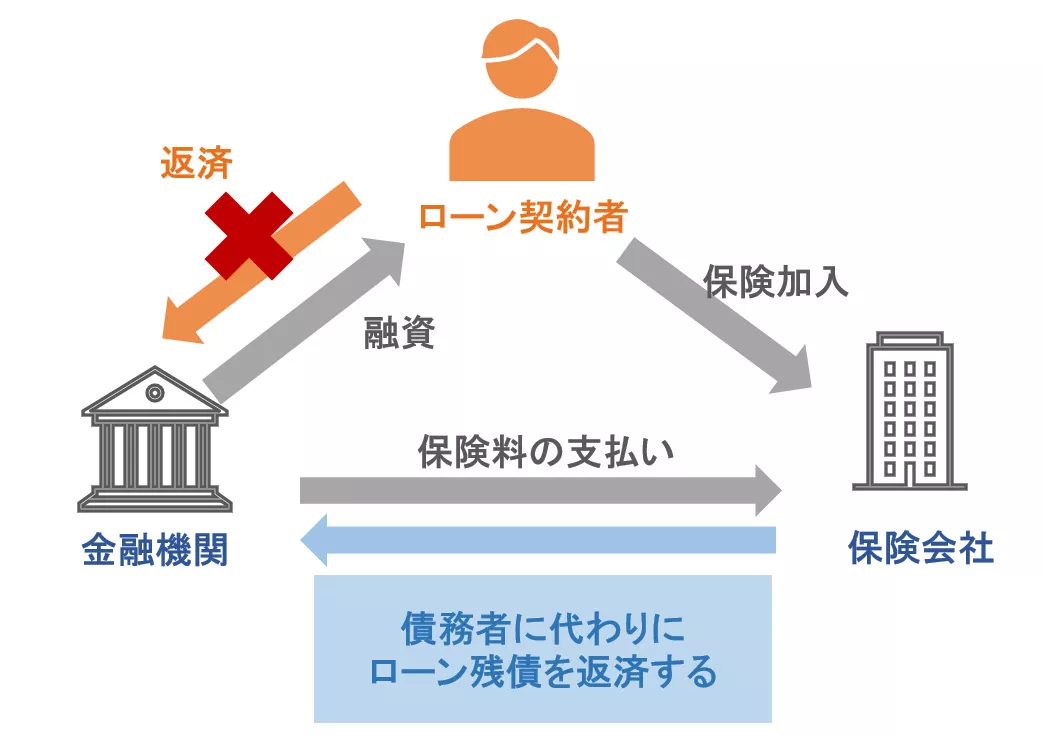

住宅ローンを借りる時に、借り入れ条件として「団体信用生命保険」への加入が求められます。団体信用生命保険は、住宅ローンの契約者が返済中に死亡したり、高度障害状態になってしまった場合に、住宅ローンの債務が0になる住宅ローン専用の保険であり、長期に渡る返済期間中にローン契約者に万が一のことが起こっても、残された家族がローンの返済で経済的に困らないようにするための生命保険です。

最近では、がんや糖尿病などの生活習慣病までカバーする団信など、金融機関によって様々な特約やサービスが付加された団信が提供され多様化してきています。

この記事では、団体信用保険の特徴、団体信用保険の種類、団体信用保険の選び方のポイントについてご説明いたします。

1. 団体信用生命保険(団信)の特徴

住宅ローンの契約者は団信への加入が義務

民間金融機関の住宅ローンでは団信への加入が義務付けられています。また、団信は、住宅ローンを借りる時と借換えをする時にのみ加入が可能な保険です。借り入れ後の加入や途中でのプランの変更はできません。一部例外として、住宅金融支援機構のフラット35では加入が任意となっています。

健康状態の告知が必要

生命保険の一種ですので、保険会社に持病の有無、既往歴、健康状態を申告する必要があります。自己申告で、健康状態についての告知書に自ら記入して提出します。住宅ローンの融資額が5,000万円以上の場合や、保険の特約を付加する場合は、健康診断書の提出が必要になるケースもあります。

保険会社の審査で否決されると、団信に加入ができず、その結果住宅ローンの審査に落ちることがあります。

保険料は住宅ローンの金利に含まれる

保険料は金利に含まれるため、保険料としての支払いはありません。契約者から毎月支払われる金利分から、金融機関が保険会社へ保険料を支払います。基本となる死亡や高度障害の保障に加え、特約を付加する場合は、年0~0.3%程度の金利が住宅ローンに上乗せされることが多いです。一般的な生命保険と異なり、保険契約者の年齢や性別によって保険料が異なることはありません。

保険金の受取人は金融機関

団信で支払われる保険金の受取人は、住宅ローンを融資している金融機関になります。金融機関が保険会社から保険金を受け取り、ローンの残債を返済します。住宅ローン債務者やその家族による返済は不要になります。

保障期間は、住宅ローンの返済期間

通常、団信の保障期間は、住宅ローンの融資が実行されると同時に保障が開始され、完済すると保障も終了します。

夫婦で住宅ローンを借りる場合夫婦の収入を合算して住宅ローンを借りる場合、①ペアローン、②収入合算(連帯債務型)③収入合算(連帯保証型)と借りる方法によって、団体信用生命保険の加入の仕方は異なります。 ①ペアローンの場合 それぞれが団体信用生命保険へ加入します。夫に万一のことがあった場合、夫の住宅ローンは団体信用生命保険によって返済されますが、妻の住宅ローンは残ります。 ②収入合算(連帯債務型)の場合 主債務者のみ団体信用保険に加入します。多くの民間の住宅ローンでは連帯債務者は団体信用保険に加入できません。主債務者に万一のことがあった場合、ローン残債は保険によって返済されますが、連帯債務者に万一のことがあった場合、住宅ローンは残り、主催者のみで返済することになります。(フラット35は連帯債務者も保険加入できます。また、金融機関によっては連帯債務者も保険加入できる場合があります。) ③収入合算(連帯保証型)の場合 債務者のみ団体信用生命保険に加入します。連帯保証人は加入できません。債務者に万一のことがあった場合、ローン残債は保険によって返済されますが、連帯保証人に万一のことがあった場合、住宅ローンは残り、債務者のみで返済することになります。 |

2. 団体信用生命保険(団信)の種類と保障内容

通常の団信は、死亡、高度障害状態となった場合が保障対象となりますが、病気やケガで満足に働けなくなった場合に備える様々な特約が付いた団信があります。以下は代表的な団信です。

| 通常の団信 (特約なし) |

住宅ローンの債務者が、死亡もしくは高度障害状態になったときに、保険金が支払われ、住宅ローンが完済されます。保険料としての金利の上乗せはありません。 |

| 3大疾病保証付き団信(特約付き) | 通常の団信に加えて、3大疾病(ガン、脳卒中、急性心筋梗塞)のいずれかを発症し、所定の状態になった場合に保険金が支払われ、住宅ローンが完済されるという特約付きの団信です。 |

| 8大疾病保障付き団信(特約付き) | 3大疾病に加えて、五大疾患(高血圧症、糖尿病、肝硬変、慢性腎不全、慢性膵炎)といった生活習慣病を含む8つの病気のいずれかを発症し、所定の状態になった場合に保険金が支払われます。対象となる病気や条件は金融機関や商品によって異なります。 |

特約付き団信は、保険料分を住宅ローンの金利に0~0.3%など上乗せしていることが一般的です。この場合、借入額や返済期間によって、毎月の支払額が変わりますので、金利の上乗せによっていくら負担が増えるのか、金融機関に試算してもらうことをお勧めいたします。

また、団信の種類は金融機関によって異なりますので、団信を選ぶ際は、保障内容、保険金が支払われる条件や保険金が受け取れるタイミングなど細かく確認しましょう。例えば、所定の疾病や身体障害状態で残債がゼロになる特約は、要件に該当すればすぐ保障対象とする場合と、就業不能状態が一定期間続かないと保障対象とならない場合がありますので注意が必要です。

住宅ローンを利用したいが、団信に加入できない場合

過去の病歴や健康上の理由等で団信に加入できない人でも、住宅金融支援機構がサポートする住宅ローン「フラット35」なら、団体使用生命保険の加入が任意なので、住宅ローンの利用が可能です。「フラット35」で団信に加入しない場合は、金利から0.2%引かれます。団信に加入する場合は、毎年特約料(保険料)の支払いが必要になります。

3. 団体信用保険の選び方のポイント

民間金融機関の住宅ローンでは団信への加入が必須になりますので、住宅ローンを借りる時は、保険の見直しを行う良いタイミングと言えます。既に生命保険、がん保険、医療保険等に加入している場合は、団信の保障内容と重複していることがありますので、無駄に保険料を支払っていないか確認してみましょう。

住宅ローンの団信は、住宅ローンの借入時にのみ加入できる保険ですので、一般の医療保険に比べ、若く健康的で病気のリスクが低い方が加入するという特性から、保険料が割安に抑えられているようです。また、支払われる保険金は、その時点での住宅ローンの残高に相当するため、低い保険料に対し一般の医療保険より高い保険料が下りることになり割安感があります。

しかし、団信は住宅ローンの返済に特化した保険ですので、生活費全般をカバーする保険ではありません。団信の特徴と保障内容をよく理解した上で、ご自身の年齢や健康状態、家計、ご家族の将来のライフプランにあった保険を選択するよう注意しましょう。

- 東京都心の不動産購入

- マンション、一戸建、外国人向住宅、収益、事業用物件、まで豊富な物件セレクション。英語・中国語でも物件情報を発信。