低金利で推移する日本の住宅ローン - 住宅ローン選びのポイント

日本では、住宅ローンの低金利が続いており、マイホームを購入するほとんどの方が住宅ローンを利用しています。この記事では、住宅ローン選びのポイントとして、住宅ローン金利、金利タイプと特徴、返済方法についてご説明いたします。住宅ローンの概要と外国人に融資可能な金融機関については、外国人の不動産購入者に対するローンをご参照ください。

日本の住宅ローンは歴史的な低金利で推移している。

住宅ローンを検討される方にとって最も気になるのが、現在の金利と今後の金利動向でしょう。まずは、これまで日本の住宅ローン金利がどのように推移してきたか、直近の金利動向はどうなっているかを見てみましょう。

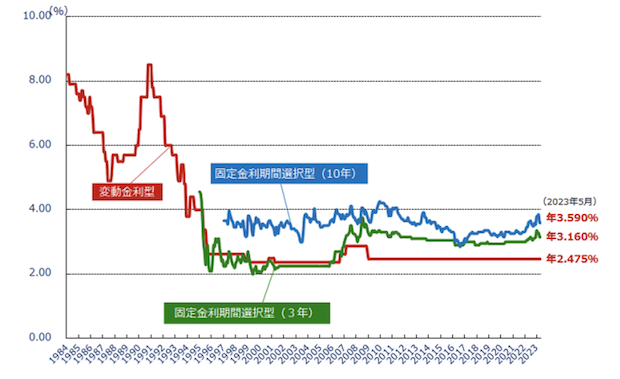

こちらのグラフは1984年以降の日本の民間金融機関の住宅ローン金利の推移を表しています。赤い線は変動金利、青い線は10年固定金利、緑の線は3年固定金利を示しています。変動金利は1990年頃に8%を超えていますが、1991年から1993年頃にかけて、株価や地価が急落(バブル崩壊)したことにより、1996年には2%近くにまで低下しています。

以降、低金利の状態が続き、2016年からの日銀によるマイナス金利政策の影響もあり、2023年5月まで住宅ローン金利は歴史的な低金利が続いている状態です。

引用: 住宅金融支援機構「民間金融機関の住宅ローン金利推移(変動金利等)」より

主要都市銀行のHP等により集計した金利(中央値)を掲載

今後、住宅ローンの金利がどのように変動していくか予測することは難しいですが、住宅ローン金利は、景気や物価、為替などの影響により変動しますので、状況を注視していくことが重要です。現在は、歴史的な低水準なのでこれ以上下がることは考えにくく、景気動向によっては徐々に上昇する可能性が言及されています。

住宅ローンの金利の仕組み

店頭金利(基準金利)、優遇金利、適用金利とは?

上記グラフによると、2023年5月現在、変動金利は2.475%、10年固定金利は3.590%、3年固定金利は3.160%になりますが、これらは、融資の際に適用される金利とは異なります。

実際は、各金融機関が融資の審査を行い、下記に説明する「店頭金利」から「優遇金利(優遇幅、引下幅)」分を差し引いた「適用金利」が、最終的にローン契約に用いられる金利になります。金融機関間の住宅ローンの競争は非常に激しく、金利は毎月見直しされています。住宅ローンを選ぶ際には、各金融機関の優遇金利と条件を確認し、適用金利の数字を比較するようにしましょう。

店頭金利(基準金利)

・変動金利:日銀の短期プライムレートを指標に決められる。過去25年間以上変動していない。

・固定金利:新発10年国債(長期国債)利回りを指標に決められる。

各金融機関で決められるが、公的な指標を元にしているためほぼ同じ金利になる。

優遇金利(優遇幅/引下げ幅)

各金融機関における販売方針、商品、クレジットカード会社との連携によるキャンペーン等により異なる。優遇金利の適用には金融機関が定める条件を満たす必要あり。借入時の審査(収入、借入金額、購入する不動産の担保価値、自己資金、返済額等の条件)によって決まる。

適用金利

店頭金利から、優遇金利(引下幅)分を差し引いた金利。ローン契約の金利。

【参考例】

SMBC信託銀行プレスティア 住宅ローン金利プラン (2023年5月)

| 基準金利 | 優遇幅 | 適用金利 | |

| 変動金利型 | 年 2.63% | 年 -2.04 ~ -2.24% | 年 0.39~0.59% |

| 固定金利10年型 | 年 3.14% | 年 -1.98% | 年 1.16% |

詳しくは、SMBC信託銀行プレスティアHPをご参照ください

適用金利はいつ決まるのか

適用金利については、どの時点での金利が適用されるかも重要なポイントです。通常「住宅ローン申込時の金利」か「融資実行時の金利」のどちらかになりますが、多くの民間金融機関の住宅ローンでは、「融資実行時の金利」が適用されます。

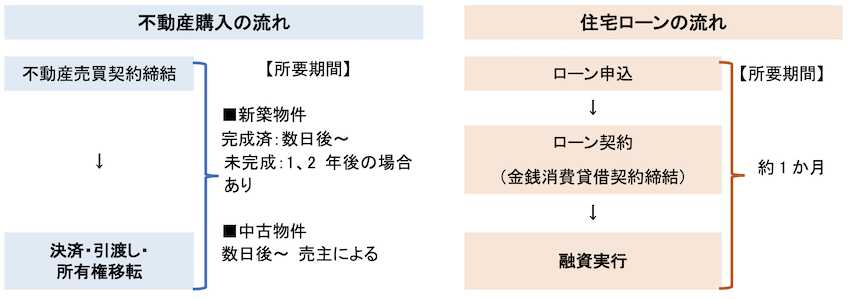

不動産購入と住宅ローン申込は、図のような流れで進められます。不動産売買契約締結後に住宅ローンに申込し、ローン審査を経て、ローン契約、融資実行となります。融資実行は、不動産売買契約の決済・物件の引渡しと同日に行われますので、物件の引渡し時期によって融資実行時期が決まります。

不動産購入と住宅ローンの流れ

完成済の新築物件や中古物件で即入居可能な物件であれば、ローン申込から約1カ月後に融資実行、物件引渡しが可能です。中古物件の場合、物件引渡し時期は、売主と買主の希望や諸事情によって決まりますので、約1カ月後から、場合によっては半年後やそれより遅くなることもあります。完成前の新築マンションを購入する場合、引渡し、融資実行時期が1年以上先になることもあります。

住宅ローンの申込後、融資実行まで時間がかかる場合は、予め金融機関にどの時点の金利が適用になるか確認し、融資実行までの間に金利が高くなる可能性がある点は注意が必要です。

金利タイプと特徴

住宅ローンの金利タイプには、「全期間固定金利型」、「変動金利型」、「固定金利期間選択型」の3タイプがあります。金利タイプによって、適用される金利や総返済額も異なるため、特徴を理解して選ぶことが大切です。

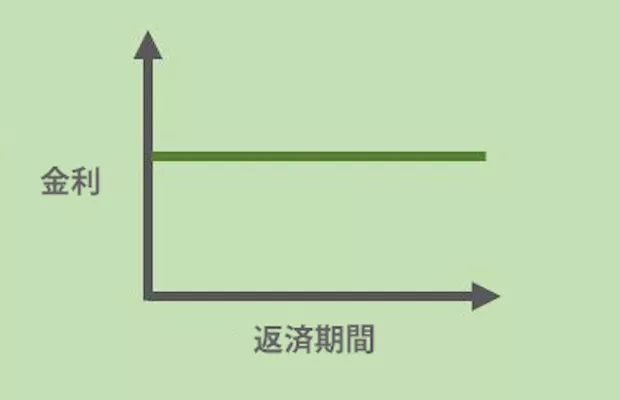

1. 全期間固定金利型

返済期間中、金利がずっと固定され返済額も変わらないタイプ

【特徴】

将来の金利動向の影響を受けず、返済額が決まっているので、安心感があります。金利は他の金利タイプと比べて高めです。

2. 変動金利型

返済期間中、半年ごとに金利が見直され、返済額は5年に一度見直されるタイプ

【特徴】

・金利が1年に2回見直されるため、金利変動の影響を受けます

・金利タイプの中で金利が一番低く設定されています

・固定金利期間選択型への変更が可能です

変動金利の返済プラン

毎月の返済額を一定とする「元利均等返済」と毎月の返済元金を一定とする「元金均等返済」の2つがあります。

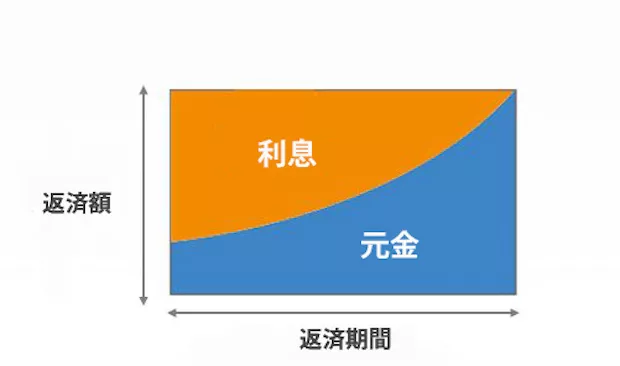

(1) 元利均等返済

毎月の返済額(元金と利息の合計)を一定の金額とする返済方法です。

【特徴】

・毎月の返済額が同じなので、返済予定が立てやすいメリットがあります

・元金均等返済にくらべ返済総額が多くなります

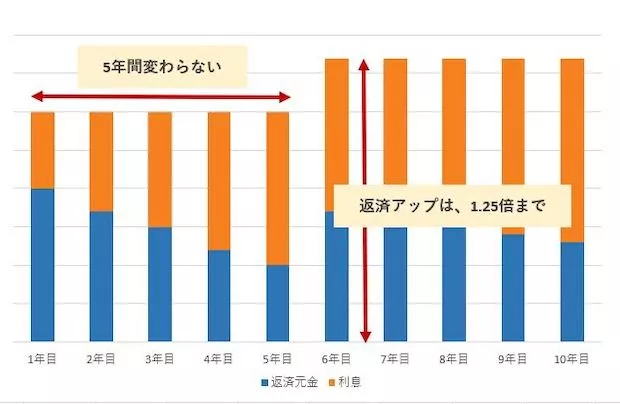

5年ルールと125%ルール

多くの金融機関では、一般的に、返済額の見直しを5年ごとに行いますが、改定後の返済額が従前の125%までしか上がらないというルールを設けています。金利が大幅に上昇しても家計に大きな影響が及ばないため安心と言えますが、急激な金利上昇が続いた場合、毎月の返済額のほとんどが利息へ充当され、融資残高が減らないという現象も起こり得ます。また、最終回の返済日に、利息分と残りの元金ともに全額を一括で返済しなくてはなりません。

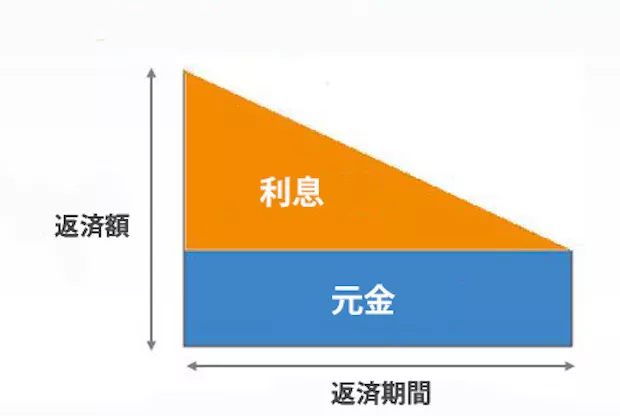

(2) 元金均等返済

毎回の返済元金を一定の金額とし、返済額はそれに利息を加えたものとなるため、ローン残高に応じて返済額が徐々に減っていきます。

【特徴】

・元利均等返済に比べ返済総額が少なくなります

・借り入れ当初の返済額が多くなります

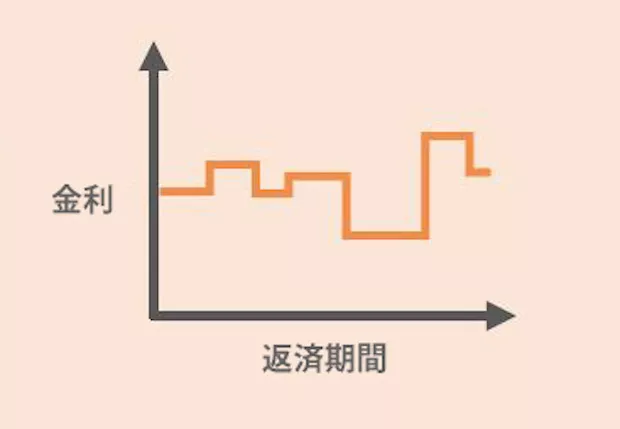

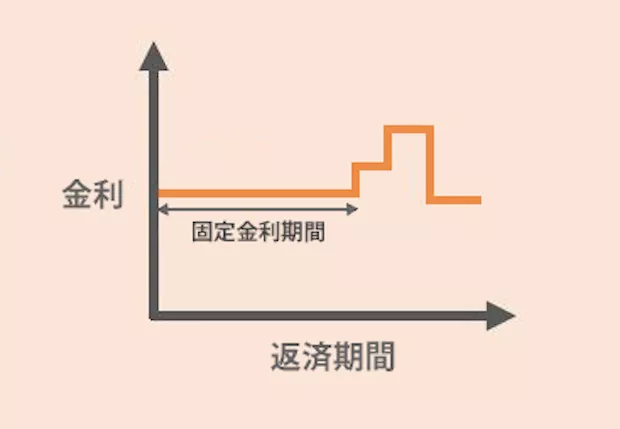

3. 固定金利期間選択型

2年、3年、5年、10年、20年など、借入当初から一定期間金利が固定されるタイプ

【特徴】

・固定金利期間が短いほど当初の金利が低い

・固定金利期間終了後は、変動金利型や、改めて固定金利選択型を選ぶことができ、その時点の金利で、その後の毎回の返済額が再計算されます

・金利が大幅に上昇した場合、返済額の上昇幅に上限がないため、返済額が膨らむ可能性があります

住宅ローン利用者が選んでいる金利タイプ

金利タイプとその特徴についてご説明しましたが、固定金利と変動金利でどちらを選んだらよいか悩まれる方も多いことと思います。

住宅金融支援機構が行っている「住宅ローン利用者の実態調査(2022年10月実施)」によると、金利タイプの利用割合は、「変動金利型」が最も多く69.9%、続いて「固定金利期間選択型」が20.1%、「全期間固定金利型」は10.0%でした。また、今後1年間の住宅ローン金利見通しについての質問では、「現状よりも上昇する」が41.7%、「ほとんど変わらない」が46.3%でした。

変動金利は、0.5%を下回るケースも珍しくなく、金利の低さで人気がありますが、将来金利が上がり、返済額も増える金利上昇リスクが伴います。金利タイプの特徴、優遇金利の適用ルール、金利上昇リスクについて、予めよく理解し、ご自身のライフプランを踏まえた上で慎重に選ぶようご注意ください。

- 東京都心の外国人賃貸、高級賃貸

- 外国人向マンション、最新のハイグレード物件、ヴィンテージマンション、一戸建物件。東京都心から郊外まで幅広く対応。

- 東京都心の不動産購入

- マンション、一戸建、外国人向住宅、収益、事業用物件、まで豊富な物件セレクション。英語・中国語でも物件情報を発信。