住宅ローンの借入可能額

住宅ローンを利用して不動産の購入を検討する方は、まずは銀行からいくらくらい借入可能か把握することが重要になります。およその借入可能額が分かれば、自己資金として必要な金額、購入物件の予算などが分かり、資金計画が立てやすくなります。ここでは、住宅ローンの借入可能額は、どのように決められるか基本的な考え方と計算方法について説明いたします。

外国人の方で、融資可能な金融機関について知りたい方は、外国人の不動産購入者に対するローンをご参照ください。

住宅ローンの借入可能額を決める基準

住宅ローンの審査で金融機関がチェックするポイントとして最も重要なのが返済比率(返済負担率)です。これは契約者の「年収に占める年間返済額の割合」を示す基準で、一般的に、返済比率が25~30%以内であれば無理なく返済できる範囲だと言われています。

返済比率(返済負担率)=ローン年間返済額/税込の年収×100

※ローン年間返済額には、住宅ローン以外の自動車ローン、カードローン等も含まれます。

年収800万円の方が、月20万円の住宅ローンを返済する場合を例にすると、

240万円(20万円×12ヵ月)÷800万円×100=30% になります。

返済比率の審査基準は、金融機関により異なりますが30~35%以内が融資可能範囲とされています。返済比率が高いと、返済の負担が重くなり滞納リスクが高まるため、審査に通らなかったり、借入額が希望より低くなることがあります。

借入可能額の計算方法

まず、ローン年間返済額を、返済負担率30%の場合で計算してみましょう。

・年収800万円の場合

ローン年間返済額=30%×800万円(年収)=2,400,000円

借入可能額は下記計算式で求められます。

借入可能額=ローン年間返済額÷12ヵ月÷4428円(※)×100万円

2,400,000円÷12ヵ月÷4,428円×100万円=45,167,118円

年収800万円の場合、4516万円が借入可能額の目安になります。

※上記計算式で用いられた4428円という数字は、審査金利4%で100万円を35年間借り入れた時の100万円あたりの月の返済額にあたります。審査金利とは、住宅ローン審査で用いられる金利で、実際の適用金利とは異なりますが、各金融機関は、返済途中での金利上昇の可能性を考慮しリスクヘッジのため、4%前後の審査金利を用いています。

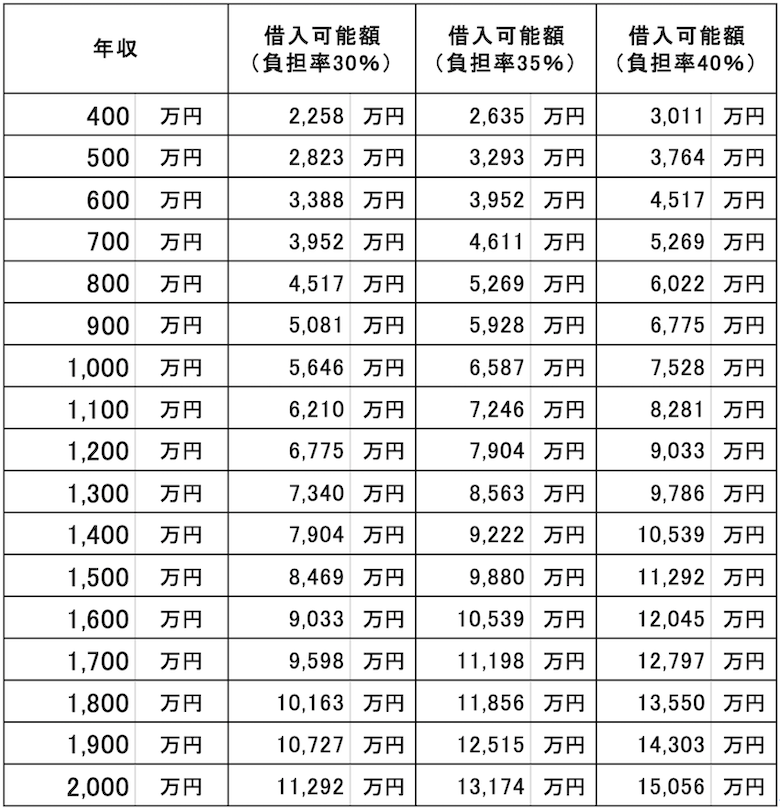

こちらは、上記試算による年収別の借入可能額早見表になります。

年収別借入可能額早見表

返済負担率:30%/35%/40% (審査金利:4% 返済期間:35年で試算)

各金融機関HPでは、ご希望の条件に基づき、借入可能金額、返済額を試算できる住宅ローンシュミレーションを提供していますので、実際の住宅ローン金利プランを適用した試算も可能です。

例)SMBC信託銀行 住宅ローンシミュレーション

https://bit.ly/3NN3Uu7

SBI新生銀行 住宅ローンシミュレーション

https://bit.ly/3XGuQ3b

住宅ローンは年収の何倍まで借りられるか?

一般的に住宅ローンの借入金額は年収の約7倍が目安とされています。上記の早見表によると借入可能金額は、年収の約5.5~7.0倍ほどと見積もることが可能です。

借入額とは異なりますが、ご参考までに「2021年度 フラット35利用者調査」による、年収に対する購入物件価格の倍率(年収倍率)をご紹介します。

新築土地付注文住宅:7.5倍 新築建売住宅:7.0倍 新築注文住宅:6.8倍 新築マンション:7.2倍

中古戸建:5.7倍 中古マンション:5.8倍

この結果を見るとフラット35の利用者は、年収の5.7~7.5倍にあたる物件を購入していることがわかります。物件購入の際には、頭金として1、2割程度の資金を用意している方が多いので、その場合、住宅ローン借入額は頭金の分だけ少なくなります。年収倍率は、購入金額における年収の倍率であり、借入金額はそれぞれの事情により異なりますので、あくまでも購入する物件の価格の目安として参考にしてください。

住宅ローンの担保評価とは?

住宅ローンの契約では、金融機関は購入物件に対して「抵当権」を設定します。「抵当権」とは、契約者が返済できなくなった(返済しなかった)場合に備えて、物件を担保として押さえ、不動産を売却して返済に充当できる権利です。そのため、金融機関は、担保になる不動産が現実的にいくらで売れそうか、担保評価を算出します。

不動産の担保評価は、金融機関ごとに独自の基準が用いられますが、目安で言うと、一般相場の8割程度の価格になります。返済不能になった場合、金融機関は、物件を売却してローンの残債を完済する必要があるため、購入物件の担保評価が著しく低いと、希望する融資額より減額される場合があります。旧耐震基準の建物、築10年を超える木造戸建、借地権の土地、賃貸併用住宅等は、担保評価を下げる傾向にあります。

頭金無しで住宅ローン(フルローン)は組めるか?

住宅ローンの審査では、上記のように契約者の返済能力や購入不動産の担保評価をチェックし総合的に評価しますが、契約者個人の属性が良いかどうか、という点も審査の上で重要視されます。属性とは、その方の勤務先や年収、年齢、家族構成、居住物件情報、借入の有無等を指し、契約者がローンを返済できなくなるリスクを判断する指標になります。「勤務先が安定している」「年収が高い」「勤続年数が長い」という人は属性が良いと評価され、審査ではプラスの評価になりますので、頭金無しのフルローンや、物件価格以上の金額も借りやすくなります。

- 東京都心の外国人賃貸、高級賃貸

- 外国人向マンション、最新のハイグレード物件、ヴィンテージマンション、一戸建物件。東京都心から郊外まで幅広く対応。

- 東京都心の不動産購入

- マンション、一戸建、外国人向住宅、収益、事業用物件、まで豊富な物件セレクション。英語・中国語でも物件情報を発信。