震災に備える地震保険とは 必要性や基本的な仕組みについて

日本は地震が多い国ですが、地震保険制度が導入されるまでには、長い年月をかけて議論され、検討されてきた経緯があります。1964年の新潟地震をきっかけに、政府と損害保険会社が地震保険に関する法律を研究・作成し、現在に続く制度がスタートしました。

地震や噴火などによる建物の火災や損壊は、発生を予測することが困難であり、損害が甚大になることが多いため、地震保険は、政府と損害保険会社が共同で運営する公共性の高い保険となっています。また、地震保険は単独では加入できず、火災保険と一緒に加入する必要があります。

※日本の地震保険のガイドラインは常に変化しています。保険の適用範囲、保険料、控除額については、保険会社に問合せされることをお勧めいたします。

地震保険とは?

日本の地震保険は、地震、噴火またはこれらによる津波を原因とする火災・損壊・埋没・流失によって、地震保険の対象である建物または家財が損害を受けた場合に保険金が支払われます。

地震保険の補償対象は?

地震保険の補償対象は、火災保険と同様「建物」と「家財」になります。「建物のみ」、「家財のみ」、「建物と家財」のパターンで選択可能です。

地震保険の保険期間は?

短期(1年)、長期(2~5年)から選択できます。火災保険と同様、保険期間が長くなるほど1年あたりの保険料が割安になります。

受け取れる保険金額は?

地震保険の契約は、建物と家財のそれぞれで契約します。

地震保険の保険金額は、建物と家財それぞれ同時に加入する火災保険の保険金額の30~50%の範囲内になります。なお、建物は5,000万円、家財は1,000万円が限度額となります。

【例】

火災保険 建物:2,000万円 家財:1,000万円の場合

地震保険 建物:600~1,000万円で設定可能 家財:300~500万円で設定可能

補償額はどのように決まる?

損害保険会社が建物や家財の損害の状況を確認し、損害の程度に応じて、「全損」「大半損」「小半損」「一部損」の4区分で認定します。「一部損」に満たない場合は補償対象外となります。

「全損」地震保険金額の100% (時価額が限度)

「大半損」地震保険金額の60% (時価額の60%が限度)

「小半損」地震保険金額の30% (時価額の30%が限度)

「一部損」地震保険金額の5% (時価額の5%が限度)

【例】

火災保険 保険金額 建物2,000万円 家財1,000万円、

地震保険 保険金額 建物1,000万円、家財500万円の契約の場合

・地震により建物の主要構造物が建物の時価の50%の損害を受けた場合、損害の程度は、「全損」になります。

支払われる保険金:1,000万円×100%=1,000万円

・地震により、家財が時価の60%の損害を受けた場合、損害の程度は「大半損」になります。

支払われる保険金:500万円×60%=300万円

地震保険の保険料はどのように決まる?

A:地震保険の保険料は、「建物の構造」と「建物の所在地」によって異なり、建物のリスクに応じて保険料が決まるようになっています。

建物の構造について

地震の揺れによる損傷や火災による焼失などのリスクを考慮し、建物の構造は木造と非木造(鉄骨造、鉄筋コンクリート造等)の2つのランクに分けられます。木造はリスクが高いため、保険料は高く、非木造はリスクが低いため、保険料は安くなります。

また、建物の建築年、耐震等級、構造によって下記の割引が適用されます。(一つのみ適用可能で、重複して適用することはできません。)

地震保険の割引制度

| 名称 | 割引率 | |

| 1.免震建築物割引 | 50% | 住宅の品質確保の促進等に関する法律に基づく免震建築物である場合 |

| 2.耐震等級割引 | 耐震等級1 10% 耐震等級2 30% 耐震等級3 50% |

住宅の品質確保の促進等に関する法律に基づく耐震等級(構造躯体の倒壊等防止)を有している場合 |

| 3.耐震診断割引 | 10% | 地方公共団体等による耐震診断または耐震改修の結果、改正建築基準法(1981年6月1日施行)における耐震基準を満たす場合 |

| 4. 建築年割引 | 10% | 1981年6月1日以降に新築された建物である場合 |

建物の所在地について

地震発生の危険度に応じて都道府県別の基本料率が定められています。

財務省のホームページから確認できます。

地震保険の基本料率

【例】

所在地:東京 保険金額1000万円あたりの1年間の保険料:27500円

構造:鉄筋コンクリート造 2000年築

地震保険対象:建物のみ

保険金額1,000万円

契約期間:2年(長期係数1.90)

建築年割引適用:10%

保険料27,500円 × 0.9(10%割引) × 1.90=47025円(23512.5円/年)

マンションの地震保険の仕組みは?

マンションの地震保険の対象は、住人が共同で利用する「共用部分」と所有者の住居部分「専有部分」に分けられます。マンションの所有者が加入する地震保険の対象は「専用部分」と「家財」になります。マンションの「共有部分」については、管理組合が加入します。共用部分には、共用施設や廊下、外壁、エントランス等の他、住居に付設するバルコニー、玄関ドア等も含まれます。

マンションの損害認定は?

一般的にマンションの場合、所有者が加入している専有部分に対する地震保険の損害は、建物の共有部分の損害状況による判定が適用されます。共用部分が一部損と判定されれば、専有部分に被害が無くても、専有部分の地震保険も一部損と判定されます。判定が実際の被害と異なる場合は、個別に再審査を依頼することもできます。

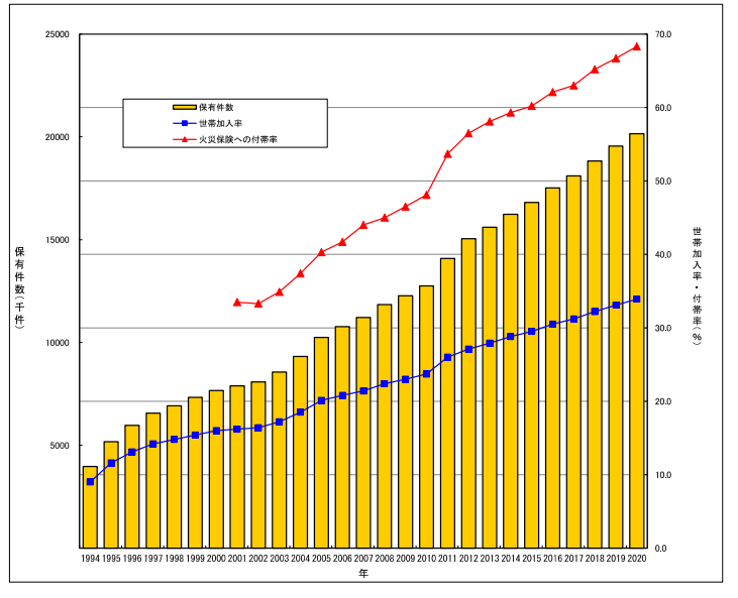

地震保険の加入率は?

2015年度の内閣府のデータでは、火災保険の加入率は82%と任意契約としては高い水準です。地震保険の世帯加入率は、損害保険料率算出機構統計集2020年度版によると33.9%です。また、火災保険の契約と併せて、地震保険も契約している割合「地震保険の付帯率」は、2020年度は68.3%でした。将来大地震が予測されている地域や直近で大きな地震が起こった地域では、地震保険の世帯加入率や付帯率が高くなっています。

地震保険の契約件数、世帯加入率、付帯率の推移

戸建よりマンションの付帯率が高い

マンションの住人による専有部分の地震保険付帯率は2013年時点で70.9%でした。全ての住宅(マンション、戸建)を対象にした同年度の地震保険の付帯率は58.1%ですので、マンションのほうが、戸建より地震保険の付帯率が高いことが分かります。その理由として、マンションの地震保険の保険料は専有部分のみ対象となり、戸建に比べて低額なこと、また、木造が多い戸建に対し、マンションは非木造のため保険料が割安であることがあげられます。

マンション共用部の保険

財務省の資料によると、マンションの管理組合が加入するマンション共用部分の地震保険付帯率は2013年時点で37.4%でした。火災保険に加入しているマンション管理組合が93.2%に上るのに対し、かなり低い状況になっています。特に新築マンションで未加入が多く、付帯率が低い理由として、保険料が高いこと、マンションは堅牢なので倒壊しないと判断している人が多いようです。

保険地震保険料による税金の控除はありますか?

地震保険料控除制度により、所得税は最高50,000円、住民税は最高25,000円を所得金額から差し引くことができます。

バイリンガルの保険代理店はありますか?

火災保険を扱っているバイリンガルの保険代理店があり、見積もりはもちろん、事件・事故の際にも英語でのサポートが可能です。その他の保険やバイリンガルの代理店については、住宅保険についてをご覧ください。

地震保険は必要ですか?

地震保険は、建物や家財の損害額すべてを補償するものではなく、被災後の生活を支えるための保険です。地震により被災した場合、「被災者生活再建支援制度」という公的支援制度により補償を受けることはできますが、支給される額は最大でも300万円ほどで十分とは言えません。大地震が起きたとして想定される出費は、大規模修繕や建て替えの費用、住宅ローンの返済、新しい住居の家賃、生活を立て直すための費用など、多額になる恐れがあります。地震による被災のリスクと生活再建に必要な出費をシュミレーションし、地震保険の必要性について検討されることをお勧めいたします。

- 東京都心の外国人賃貸、高級賃貸

- 外国人向マンション、最新のハイグレード物件、ヴィンテージマンション、一戸建物件。東京都心から郊外まで幅広く対応。

- 東京都心の不動産購入

- マンション、一戸建、外国人向住宅、収益、事業用物件、まで豊富な物件セレクション。英語・中国語でも物件情報を発信。